- 売り手

飲食店の売却相場と高く売るための条件を解説。あなたの店は「いくら」で売れる?

2022年03月10日

画像素材:PIXTA

画像素材:PIXTA

「最近、経営が厳しくなってきた」「体力的に限界を感じる」…様々な理由で飲食店の売却を考え始めたとき、真っ先に知りたいのが「自分の店はいくらで売れるのか?」という売却相場ではないでしょうか。

飲食店を売る・手放すことを決めたとき、売却には「居抜き」と「M&A」の2つの方法があり、どちらを選ぶかで価格の決まり方が全く異なります。この記事では、それぞれの売却方法の特徴、相場の目安、具体的な価格の計算方法(シミュレーション)まで、飲食店の売却相場に関する疑問をわかりやすく解説します。

この記事は、こんな人におすすめです。

・自分の飲食店がいくらで売れるのか、相場を知りたい

・「居抜き」と「M&A」での売却の違いがよく分からない

・売却価格の計算方法や「のれん代」について理解したい

・できるだけ高く売却するためのポイントを知りたい

・売却に伴う借入金や個人保証の扱いが不安

「飲食店ドットコムM&A」は飲食店M&Aに精通したプロ集団が、あなたのお店の正しい価値を算出し、売りたい人と買いたい人をマッチングを行うサービスです。

「居抜き」と「M&A」、飲食店の売却方法によって変わる相場

飲食店を売却する方法は、大きく分けて「居抜き売却」(店舗を売り渡す)と「M&A(エムアンドエー)売却」(事業ごと売り渡す)の2種類があり、相場の算出方法が全く異なります。売却を検討する際、まずはこの2つの違いを理解することが重要です。

居抜き売却とは、店舗の内装や厨房機器、空調設備などをそのまま残した状態で、次の借り手に「造作譲渡料」として対価を得る売却方法です。

この方法は、主に店舗という物理的な資産と、その立地条件に対して価格がつくのが特徴で、店の経営状況(売上や利益)は直接的な売却価格にはほとんど影響しません。

居抜きは立地や広さ、路面店かどうかといった店舗の条件で価格が決まるため、例え赤字経営であっても、人気エリアの好立地な店舗であれば高い価格で売却できる可能性があります。売買が成立すれば、その対価は売却益となります。

M&A売却は、店舗の物理的な資産だけでなく、事業そのもの(顧客、ブランド、ノウハウ、従業員、収益力など)を第三者へ承継させる売却方法です。

元の文章にあるように、M&Aは店舗の条件よりも、純資産額や営業利益、キャッシュフローなど財務状況が価格に大きく影響します。

1.株式譲渡:オーナーが持つ株式を譲渡し、会社の経営権を丸ごと移転する方法です。資産と負債のすべてが承継されるため、個人保証や借入金の問題も解決しやすいメリットがあります。

2.事業譲渡:特定の事業や店舗のみを切り出して譲渡する方法です。譲渡所得の扱いなど、税制面で株式譲渡と異なる点に注意が必要です。負債の一部のみを承継させることも可能ですが、契約の引き継ぎが煩雑になるケースが多いです。

安定した収益力がある優良な飲食店ほど、M&Aによる売却相場は高くなる傾向があります。

あなたの店はどっち?居抜きとM&Aのメリット・デメリット

「居抜き売却」と「M&A売却」は、価格の決まり方だけでなく、売却にかかる期間や、負債・従業員の扱いなど、オーナーにとって重要な点で大きな違いがあります。

「居抜き売却」と「M&A売却」のメリット・デメリット比較表

| 比較項目 | 居抜き売却 | M&A売却(株式譲渡) |

|---|---|---|

| 評価対象 | 店舗の場所、内装、設備などの「物理的資産」 | 会社の収益力、ブランド、顧客などの「事業全体」 |

| 相場の目安 | 都内20坪で50万〜300万円程度(立地・設備次第) | 時価純資産+のれん代(営業利益の3〜5年分) |

| 売却スピード | 比較的早い(数ヶ月程度) | 仲介業者による探索や交渉に時間がかかる(半年〜1年以上) |

| 負債・借入金 | 負債の引き継ぎはなし(オーナーが別途返済) | 会社ごと譲渡のため、基本的に負債も引き継がれる |

| 個人保証 | 原則外れない(オーナーが別途処理する必要がある) | 買い手が法人を引き継ぐため、外れることが多い |

| 従業員の雇用 | 買い手との間で再雇用(雇用は継続されない可能性が高い) | 雇用契約も引き継がれるため、継続が可能 |

| おすすめな店 | 赤字経営だが立地が良い、店舗を手放したいだけ | 黒字経営で負債も引き継ぎたい、事業継続を重視 |

居抜き売却は、以下のようなケースで特に有効な売却方法です。

1.経営状況が赤字で、事業の収益力では高い評価を得られないが、立地が良いため場所の価値が高い場合。

2.事業そのものの売却(M&A)よりも、早期に店舗を手放したい場合。

3.店舗を売ることによる譲渡所得のみを目的とし、負債処理などを切り離して考えたい場合。

経営は厳しいが、立地が良いことで次の借り手の需要が高ければ、M&Aよりも高い価格で売却できる可能性があります。

M&A売却は、以下のようなケースで検討すべき選択肢です。

1.安定した黒字経営を続けており、収益力という無形資産を高く評価してほしい場合。

2.負債(借入金)や個人保証を買い手に引き継いでもらい、オーナー個人の責任を解消したい場合。(株式譲渡の場合の最大のメリットです)

3.従業員の雇用やブランドを継続し、事業を存続させたい場合。

画像素材:PIXTA

画像素材:PIXTA

【パターン別】飲食店の売却相場の目安

売却価格の目安や具体的な計算方法をパターン別に見ていきましょう。

都内における居抜き物件の譲渡価格は、20坪程度の店舗で50万円から300万円程度がひとつの目安となります。

ただし、居抜き価格は需要と供給のバランス、そして個別の条件によって大きく変動します。この売却の相場は、その時の市況によっても変わることを認識しておきましょう。特に需要が高いエリアで、次の借り手がそのまま使える状態であれば、高値で手放すことが可能です。

居抜き価格を決定づける主な要因は以下の3点です。

1.立地条件と需給バランス:ターミナル駅周辺や繁華街の路面店、駅前やメイン通りに面した立地は、購入希望者が多いため高値がつきやすい傾向があります。

2.設備の状態と新しさ:店内が清潔であること、厨房機器や空調設備に不備や欠陥がないことは重要です。オープンから2年以内など、新しい店舗は高値がつきやすい傾向があります。

3.店舗の業態:次の借り手が同じ業態で使えるかどうか(例えば、重飲食が可能な物件か)も重要な要素です。

中小の飲食店のM&Aでは、その評価方法としてコストアプローチ、特に「時価純資産+のれん代」で売却価格を決めるケースが一般的です。

・時価純資産:会社が保有する資産と負債を現在の価値(時価)に置き換えて計算した純資産のことです。

・のれん代(営業権):時価純資産に上乗せされる、将来生み出す超過収益力に対する価値のことです。

安定的に利益が出ている優良な飲食店ほど、こののれん代が高く評価されるため、結果として高い売却相場が形成されます。

大企業のM&Aでは広く使われる「マーケットアプローチ(EV/EBITDA倍率)」や「インカムアプローチ(DCF法)」は、中小の飲食店の売却では以下のような理由から、あまり使われません。

1.マーケットアプローチ:上場企業など、類似する公開企業の財務情報(EV/EBITDA倍率など)と比較して企業価値を算出しますが、中小企業の飲食店は市場での比較対象データが少なく、客観的な比較が困難なためです。

2.インカムアプローチ(DCF法):企業の将来のキャッシュフローを予測し、現在の価値に割り引いて評価する方法です。中小の飲食店は、経営状況がオーナー個人に依存しやすく、将来の収益予測の信頼性や安定性に欠ける場合が多いため、この手法の採用は稀です。

そのため、客観的でわかりやすい「コストアプローチ」が、中小の飲食店の売却相場を決定する際の基本手法となります。

のれん代(営業権)とは、ブランド力、顧客基盤、立地の良さ、優秀な人材、優れた経営ノウハウなど、貸借対照表には載らない無形資産が生み出す将来の超過収益力を数値化したものです。

一般的に、のれん代は安定している営業利益の3年分から5年分を目安として算出されることが多いです。この倍率は、事業の安定性や将来的なリスクを考慮して交渉で決定され、これが高ければ高いほど売却益も大きくなります。

飲食店売却価格のシミュレーション

ここでは、M&Aと居抜き、それぞれの価格の考え方をシミュレーションを通して具体的に解説します。

貸借対照表上の簿価純資産は200万円、営業利益が年間300万円で安定しているA社のケースを考えます。

1.時価純資産の算出:

所有している不動産や設備を時価で計算し直した結果、時価純資産は250万円になりました。

2.のれん代の算出:

営業利益300万円が今後も安定して見込めると判断し、「3年分」をのれん代と評価します。

300万円 ✕3年 = 900万円

3.売却価格の総額:

時価純資産+のれん代で計算します。

250万円(時価純資産)+ 900万円(のれん代) = 1,150万円

この例では、A社は1,150万円が売却相場の目安となり、高い売却益が見込めます。安定した収益力(黒字)があるため、純資産を大きく上回る高値で売ることが可能です。

居抜き売却の場合、計算式は存在しませんが、価格を決定する要因を理解することが重要です。

・造作譲渡の価値:内装工事費の残存価値、厨房機器などの償却後の価値、空調設備の価値などを合計します。

・立地による価値:駅から徒歩圏内、主要な大通りに面している、路面店である、競合が少ないなどの優良な立地であれば、上記に加えて数十万円〜数百万円の価値が上乗せされます。

仮に、設備価値の合計が150万円、立地の価値が100万円と評価された場合、造作譲渡料は250万円が目安となります。

飲食店の売却にかかる税金と費用

売却価格(手取り額)を最大化するためには、税金と諸費用を把握しておくことが不可欠です。

売却益にかかる税金は、オーナーが個人事業主か法人か、そしてM&Aか居抜きかによって税率が異なります。

1.法人(株式譲渡)の場合:売却益は「譲渡所得」とみなされ、所得税・住民税合わせて約20%の申告分離課税が適用されます。税金対策を考える上で、他の所得と分離されるこの税率は大きなメリットです。

2.個人事業主(事業譲渡・居抜き)の場合:売却益は「事業所得」または「譲渡所得(固定資産の場合)」として、総合課税の対象となり、最大約55%の税率がかかる可能性があります。

売却益に対する税金は、手取りに大きく影響するため、必ず事前に税理士などの専門家に相談しましょう。

税金以外にも、売却には以下の諸費用が発生します。

・仲介手数料:仲介業者を利用した場合に支払う費用です。売却価格に応じて手数料率が変動するのが一般的で、通常は売却価格の数%〜5%程度が目安となります。

・専門家への報酬:売却に伴い必要となる税理士、弁護士、司法書士などへの相談費用や契約書作成費用です。

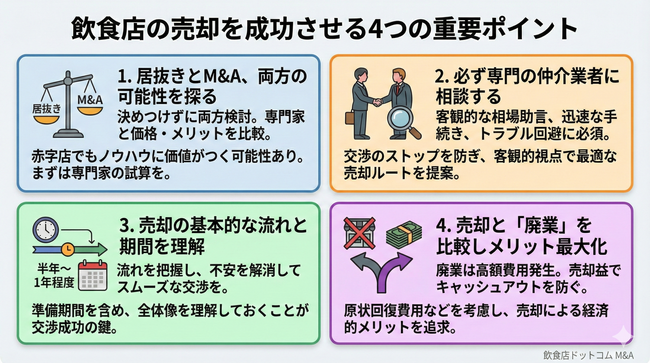

飲食店の売却を成功させるための重要ポイント

飲食店の売却を成功させ、できるだけ高い相場で買い手を見つけるために、オーナーが実践すべき重要ポイントを解説します。

売却検討の初期段階で、「居抜き」か「M&A」のどちらか一方に決めつけてしまうのは、得策ではありません。

・黒字店でも、立地が極めて優れていれば居抜きの方が高値がつくケースがあります。

・赤字店でも、事業譲渡によって一部のノウハウやブランドに価値が認められる可能性があります。

まずは両方の売却方法を検討し、専門家に相談してそれぞれの価格の試算と、オーナーにとってのメリット・デメリット(負債や個人保証の扱いなど)を比較することが、最適な売却ルートを見つける鍵となります。

売却の相談は専門家に依頼するのが成功への最短距離です。特にM&Aは、交渉時にトラブルに見舞われることが多く、専門家のサポートがないと交渉がストップしてしまうケースも見受けられます。専門の仲介業者は、客観的な視点から適切な売却相場のアドバイスをしてくれるだけでなく、売るための手続きを迅速に進めてくれます。

M&Aのプロセス全体では、半年から1年程度かかるのが一般的です。

仲介業者に依頼するにしても、オーナー自身が基本的な売却の流れと必要な期間を理解しておくことで、不安を解消し、スムーズな交渉を進められます。

| ステップ | 期間の目安 | 詳細 |

|---|---|---|

| 1.売却相談・評価依頼 | 1週間〜1ヶ月 | 仲介業者を選定し、店舗の価格査定を依頼する。 |

| 2.買い手候補の探索 | 3ヶ月〜6ヶ月 | 仲介業者が買い手を探し、トップ面談を行う。 |

| 3.基本合意 | 1ヶ月 | 価格や主要な条件で合意する。 |

| 4.デューデリジェンス(DD) | 1ヶ月〜3ヶ月 | 買い手側が財務、法務などを詳細に調査する。売却の専門性が問われる最も重要なステップ。 |

| 5.最終契約・決済 | 1ヶ月 | 最終的な条件で合意し、代金決済と事業の引き渡しを行う。 |

売却が難しい場合の最終的な選択肢として「廃業」が挙げられます。しかし、廃業には高額な費用と手間がかかります。

1.廃業の費用:店舗の原状回復費用(スケルトン工事費用)や解体費用、リース解約費用などが発生し、数百万円単位の支出となることが多いです。

2.売却のメリット:居抜きであっても造作譲渡料という売却益を得られるため、廃業による税金対策のメリットを考慮しても、キャッシュアウトを防げる売却の方が、経済的なメリットは大きくなります。

手放すことを決めたら、廃業を検討する前に必ず専門の仲介業者に相談し、売却の可能性を最大限に探ることが賢明です。

Q&A

Q1.飲食店を売却する際、売却額が「のれん代」のみで評価されることはありますか?

A.M&Aにおける売却相場は「時価純資産+のれん代」が基本ですが、時価純資産がマイナス(債務超過)でも、のれん代(将来の収益力)が非常に高く評価されれば、企業価値が生まれることはあります。しかし、安定した黒字で純資産もプラスであることが、高値での売却の絶対条件です。

Q2.赤字経営の飲食店でもM&Aで売却することは可能ですか?

A.可能です。ただし、売却相場は期待できません。しかし、「優秀な従業員がいる」「特定の顧客リストを持っている」など、買い手にとっての魅力的な無形資産や有形資産があれば、事業譲渡などで価格がつく可能性はあります。また、廃業にかかる費用を考慮すると、M&Aで手放す方がオーナーの負担を軽減できるケースがあります。

Q3.M&Aによる売却益に対して、税金対策としてできることはありますか?

A.M&Aによる売却益(譲渡所得)は、税率が低い株式譲渡を選ぶことで、最も効率的な税金対策となります。また、譲渡所得には特別控除や経費計上が認められるものもあるため、事前に税理士と綿密に相談し、適切な手続きを踏むことが、手取り額を最大化するための重要な税金対策となります。

Q4.M&Aで売却した場合、オーナーの個人保証は必ず外れますか?

A.株式譲渡の場合、会社そのものが買い手に引き継がれるため、オーナーの個人保証は外れることが多いです。しかし、金融機関との交渉が必要であり、買い手側の信用力によっては保証の解除が認められないケースもあります。M&Aの交渉において、個人保証の解除は極めて重要な条件となるため、必ず仲介業者を通して買い手と合意する必要があります。

Q5.居抜きで店舗を「売る」場合、消費税はかかりますか?

A.居抜き売却の対価である造作譲渡料は、消費税の課税対象となります。ただし、課税事業者ではない個人事業主の場合など、免税となるケースもあるため、こちらも税金対策の一環として、事前に税理士に確認が必要です。

おすすめの記事

-

-

飲食店のM&A仲介、業者の選び方は? 高く売るコツと成功事例を紹介

2026年02月21日

M&A基礎知識 -

-